C’è una scena nell’Odissea in cui Ulisse torna a Itaca travestito da mendicante. I Proci non lo riconoscono, ridono, lo scacciano. Solo chi lo conosce davvero sa che dietro quella figura dimessa si nasconde qualcosa di più grande. Il WWDC di Apple funziona spesso così: il mercato vede il mendicante, vende il titolo, e poi nei mesi successivi scopre di aver liquidato il re.

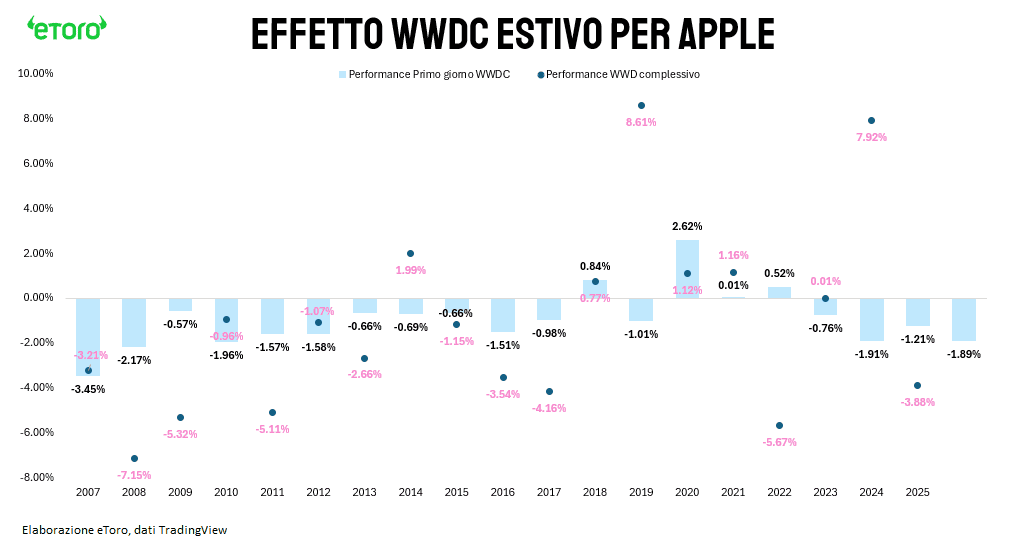

Ieri è andato in scena il ventesimo atto di questo copione. Il titolo ha ceduto l’1,89% il primo giorno del keynote, prolungando una tradizione che ha pochissime eccezioni in vent’anni di storia. Da giugno 2007 Wall Street ha quasi sempre venduto la notizia appena confermata. Era successo quando Steve Jobs annunciò la data di lancio del primo iPhone, con un calo del 3,45%. È successo con FaceTime, con iCloud, con Swift, con ARKit, con Vision Pro e con Apple Intelligence. In 16 anni su 20 la chiusura del primo giorno WWDC è stata negativa, con una perdita media di 141 punti base. Il 2026 si allinea alla statistica con la precisione di un orologio svizzero.

Il motivo per cui questa edizione era particolarmente attesa è semplice. Per la prima volta dall’esplosione dell’intelligenza artificiale generativa, Apple non poteva limitarsi a mostrare una nuova versione di iOS. Doveva dimostrare di avere ancora un ruolo credibile nella corsa all’AI.

Il cuore dell’edizione è Siri AI, il rifacimento più radicale dell’assistente vocale dai tempi della sua introduzione nel 2011. Progettata per essere contestuale, conversazionale, integrata nella Dynamic Island e capace di controllare le app con precisione, attinge ora a dati personali, contenuti web, Visual Intelligence via fotocamera e storico delle conversazioni. Sotto il cofano girano modelli Gemini di Google. Craig Federighi, nel briefing post-keynote, ha precisato che si tratta di versioni diverse da quelle distribuite ai clienti di Mountain View, che le richieste non vengono mai memorizzate né sono accessibili a terzi, e che l’architettura del Private Cloud Compute si estende ora anche ai partner esterni. La spiegazione è tecnicamente coerente. La dipendenza da un fornitore esterno per la funzione più strategica del prossimo ciclo resta tuttavia una variabile che il mercato continuerà a osservare con attenzione.

Per due anni Apple è sembrata spettatrice in una corsa che altri correvano già a tutta velocità. Mentre OpenAI, Google e Microsoft lanciavano modelli, prodotti e integrazioni AI a ritmo serrato, Cupertino ha accumulato ritardi, promesse parzialmente disattese e persino una causa da 250 milioni di dollari per pubblicità considerata fuorviante sulle reali capacità del suo assistente. Il WWDC26, in questo senso, non era solo una presentazione di nuove funzioni: era un esame di riparazione.

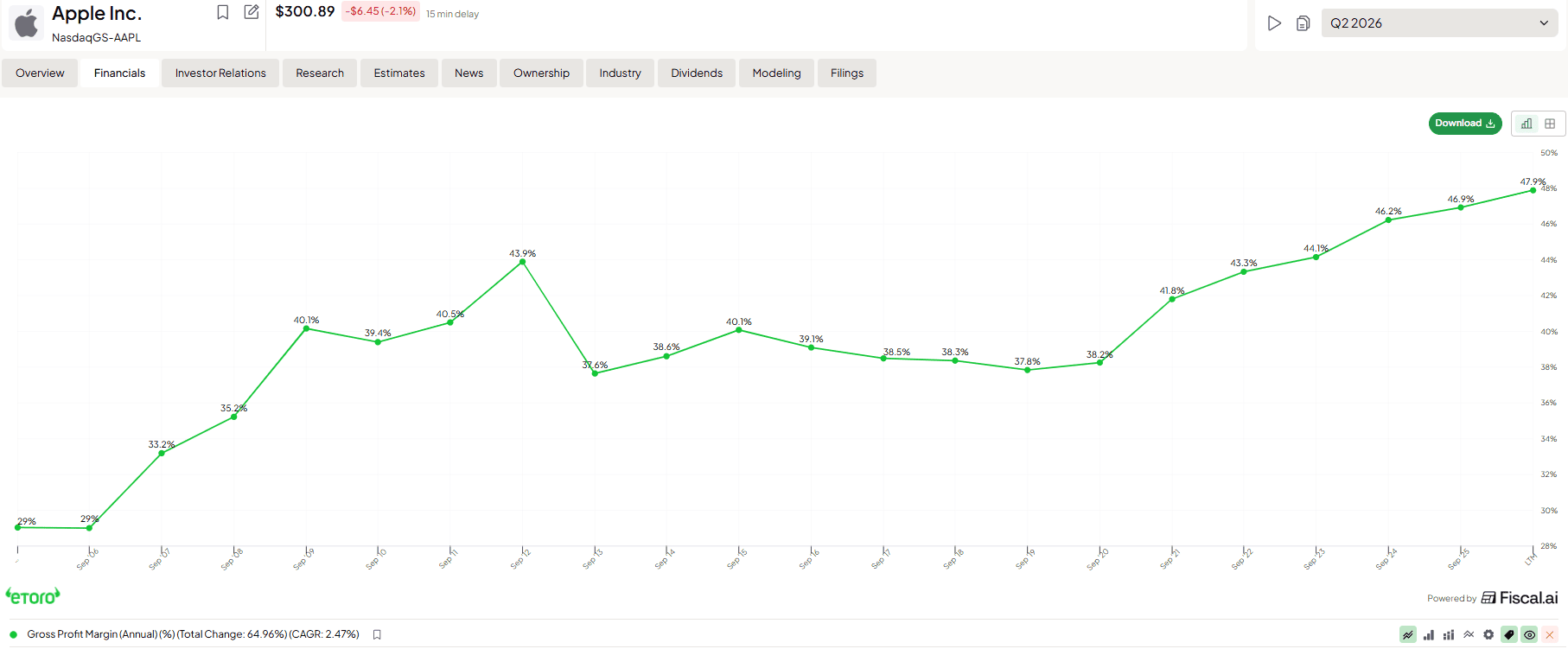

Per capire perché quella dipendenza da Google non è necessariamente un problema strutturale, basta guardare a un dato che il mercato tende a leggere distrattamente. Dal 29% di gross margin nel settembre 2007, Apple è arrivata al 48% nell’ultimo dato disponibile. Non è stato un percorso lineare; il picco del 44% nel 2012, la compressione verso il 38% negli anni delle grandi battaglie sui prezzi hardware, poi la risalita continua dal 2020 in poi, alimentata dalla crescita dei Servizi. Ogni punto percentuale guadagnato non è un caso contabile: è la prova che Apple ha progressivamente sostituito ricavi hardware a bassa marginalità con ricavi software e servizi ad alta marginalità. Quei margini oggi sono abbastanza robusti da assorbire il costo di licenziare i modelli di un concorrente, e la spesa si recupera quasi interamente attraverso la monetizzazione diretta che Siri AI abilita: i limiti di utilizzo giornaliero sulle funzioni cloud più potenti spingono verso i piani iCloud+ a pagamento, trasformando ogni query di intelligenza artificiale in un argomento commerciale per l’upgrade di abbonamento. Il valore non sta nel modello in sé, sta nell’ecosistema che lo distribuisce e lo rende invisibile.

Le dimostrazioni viste ad Apple Park hanno suggerito che le funzionalità sono in uno stadio di completamento più avanzato del previsto. Siri AI sarà disponibile in beta quest’autunno, inizialmente solo in inglese, con supporto per altre lingue in espansione nel tempo. I requisiti minimi di 12 GB di memoria unificata per le funzionalità più avanzate disegnano un ciclo di upgrade pluriennale con un bacino di utenti da convertire che si misura in centinaia di milioni. L’iPhone 14 e i modelli precedenti non girano Apple Intelligence. È un muro invisibile che separa chi ha bisogno di aggiornare da chi non ce l’ha ancora.

Eppure, il contesto rimane scomodo. Siri AI sarà inizialmente esclusa da Cina e Unione Europea, i due mercati più critici per il ciclo iPhone 18. Per chi sperava in un catalyst deciso per settembre, è un rinvio che pesa. A questi multipli e con questa capitalizzazione, lo spazio per ulteriore pazienza è scarso, e il mercato lo ha detto chiaramente con quel -1,89% in chiusura.

C’è però un elemento strutturale che la lettura di breve periodo tende a sottovalutare. Sono oltre 450 milioni gli iPhone già Apple Intelligence-capable nelle mani degli utenti, una base installata che nessun concorrente può replicare nel breve termine. Se le funzionalità terranno le promesse della demo live, quella base diventa il combustibile di un upgrade cycle che non si esaurisce in un trimestre.

La storia del WWDC insegna a non liquidare troppo in fretta il quadro. Nel 2024 il titolo segnò -1,91% il giorno uno e poi chiuse la settimana a +7,9%. Nel 2019 il Mac Pro modulare e SwiftUI fruttarono -1% il giorno del keynote e +8,6% nella finestra WWDC, con un anno che si chiuse a +86%. Il pattern non garantisce nulla, ma suggerisce che il giudizio espresso il primo pomeriggio dopo il keynote raramente è quello definitivo.

Per Apple, la storia è sempre stata nei prodotti di settembre. Giugno è solo la prova generale. Il mendicante ha mostrato il volto del re, ora tocca vedere se Itaca lo riconoscerà davvero.